از شعار تا عمل یک مؤسسه مالی و اعتباری در تقبیح ربا

گروه اقتصاد: رباخواری، پدیدهای است که در قرآن، از آن به عنوان جنگ با خدا و فرستاده وی تعبیر شده است اما متأسفانه امروزه در ایران، بسیاری از مؤسسات مالی و بانکها با استفاده از اسامی مقدس و در پوشش بانکداری اسلامی اقدام به انجام این پدیده شوم میکنند.

به گزارش خبرگزاری بینالمللی قرآن (ایکنا)، شیوع رباخواری در جامعه از دردهایی است که مردم را آزار میدهد و از جانب دین مبین اسلام، مورد نفی فراوان قرار گرفته و ربادهنده و رباگیرنده، هر دو از نظر اسلام و قرآن به شدت محکوم و مردود هستند؛ چراکه شیوع رباخواری موجب بدبختی جامعه نیز می شود و به همین دلیل است که در قرآن از رباخواری به عنوان جنگ با خدا و فرستاده وی نام برده شده است.

تحریم ربا در آیات و روایات

خداوند در قرآن میفرماید: «الَّذِینَ یَأْکُلُونَ الرِّبَواْ لاَ یَقُومُونَ إِلاَّ کَمَا یَقُومُ الَّذِى یَتَخَبَّطُهُ الشَّیْطَـنُ مِنَ الْمَسِّ ذَ لِکَ بِأَنَّهُمْ قَالُواْ إِنَّمَا الْبَیْعُ مِثْلُ الرِّبَواْ وَأَحَلَّ اللَّهُ الْبَیْعَ وَحَرَّمَ الرِّبَواْ فَمَن جَآءَهُ مَوْعِظَةٌ مِّن رَّبِّهِ فَانتَهَى فَلَهُ و مَاسَلَفَ وَأَمْرُهُو إِلَى اللَّهِ وَمَنْ عَادَ فَأُوْلَـئِکَ أَصْحَـبُ النَّارِ هُمْ فِیهَا خَــلِدُونَ * یَمْحَقُ اللَّهُ الرِّبَواْ وَیُرْبِى الصَّدَقَـتِ وَاللَّهُ لاَ یُحِبُّ کُلَّ کَفَّار أَثِیم * إِنَّ الَّذِینَ ءَامَنُواْ وَعَمِلُواْ الصَّــلِحَـتِ وَأَقَامُواْ الصَّلَوةَ وَءَاتَوُاْ الزَّکَوةَ لَهُمْ أَجْرُهُمْ عِندَ رَبِّهِمْ وَلاَ خَوْفٌ عَلَیْهِمْ وَلاَ هُمْ یَحْزَنُونَ * یَـأَیُّهَا الَّذِینَ ءَامَنُواْ اتَّقُواْ اللَّهَ وَذَرُواْ مَا بَقِىَ مِنَ الرِّبَواْ إِن کُنتُم مُّؤْمِنِینَ * فَإِن لَّمْ تَفْعَلُواْ فَأْذَنُواْ بِحَرْب مِّنَ اللَّهِ وَرَسُولِهِ وَإِن تُبْتُمْ فَلَکُمْ رُءُوسُ أَمْوَ لِکُمْ لاَ تَظْـلِمُونَ وَلاَ تُظْـلَمُونَ؛ کسانى که ربا میخورند، (از گور) برنمیخیزند مگر مانند برخاستن کسى که شیطان بر اثر تماس، آشفته سرش کرده است. این بدان سبب است که آنان گفتند: (داد و ستد صرفاً مانند رباست.) و حال آنکه خدا داد و ستد را حلال، و ربا را حرام گردانیده است. پس، هر کس، اندرزى از جانب پروردگارش بدو رسید، و (از رباخوارى) باز ایستاد، آنچه گذشته، از آنِ اوست، و کارش به خدا واگذار میشود، و کسانى که (به رباخوارى) باز گردند، آنان اهل آتشند و در آن ماندگار خواهند بود. خدا از (برکت) ربا میکاهد، و بر صدقات میافزاید، و خداوند هیچ ناسپاس گناهکارى را دوست نمیدارد. کسانى که ایمان آورده و کارهاى شایسته کرده و نماز بر پا داشته و زکات دادهاند، پاداش آنان نزد پروردگارشان براى آنان خواهد بود؛ و نه بیمى بر آنان است و نه اندوهگین میشوند. اى کسانى که ایمان آوردهاید، از خدا پروا کنید و اگر مؤمنید، آنچه از ربا باقى مانده است واگذارید و اگر (چنین) نکردید، بدانید به جنگ با خدا و فرستاده وى، برخاستهاید؛ و اگر توبه کنید، سرمایههاى شما از خودتان است. نه ستم میکنید و نه ستم میبینید.» ( بقره/ 275 ـ 279)

پیامبر اسلام (ص) میفرمایند: هرکه ربا خورَد، خداوند به مقدار آن، شکم او را از آتش جهنم پر میکند و اگر با آن پول مالی به دست آورد، خداوند از عمل او چیزی قبول نمیکند و تا آن مال با اوست همیشه در لعنت خدا و فرشتگان میباشد. (جامعالاخبار صفحه 169)

اما آنچه که در این گزارش مدنظر نگارنده است، مشاهده یک عمل غیرشرعی در پوشش دین مبین اسلام بود؛ یکی از سریالهای تلویزیونی که در ماه مبارک رمضان از شبکه یک سیما پخش شد و توانست مخاطبین زیادی را هم به خود جلب کند، سریال «مدینه» با محوریت تقبیح «ربا» بود؛ موضوعی که امروزه دامنگیر نظام بانکی کشور ما شده است و فریاد همه صاحبنظران اقتصاد اسلامی و مراجع محترم تقلید را درآورده است.

تیتراژ آغازین این سریال با این حدیث پیامبر مکرم اسلام(ص) آغاز میشود که میفرمایند: «إِنَّ اللَّهَ عَزَّ وَ جَلَّ لَعَنَ آکِلَ الرِّبَا وَ مُؤْکِلَهُ وَ کَاتِبَهُ وَ شَاهِدَیْهِ؛ خداى عز و جل رباخوار و ربا دهنده و نویسنده و شاهد بر آن را لعنت کرده است»(من لا یحضره الفقیه ج 4 ، ص 8) و سپس نام مؤسسه مالی و اعتباری عسکریه، به عنوان حامی مالی این سریال بیان میشود؛ البته در طول سریال نیز به انحای مختلف کارگردان و عوامل سریال سعی کرده بودند به نوعی نام مؤسسه را به مخاطب یادآوری کنند.

از آنجا که ممکن است هنگام مشاهده این سریال پرطرفدار که در ماه مبارک رمضان میهمان خانههای مردم شده بود، این سؤال برای مردمی که بسیاری از آنها هم قربانی رباخواری نظام بانکی شدهاند، پیش بیاید که آیا در این نظام بانکی ربوی، این مؤسسه خود اقدام به انجام امور شرعی و غیر ربوی نمیکند؟ بنابراین برآن شدیم که جویای این موضوع شده و نحوه عقد قراردادهای مؤسسه مالی و اعتباری عسکریه را بررسی کنیم. برای بررسی وضعیت قراردادهای این مؤسسه، به چند شعبه مراجعه و نحوه اعطای تسهیلات مختلف را از کارکنان این مؤسسه جویا شدیم.

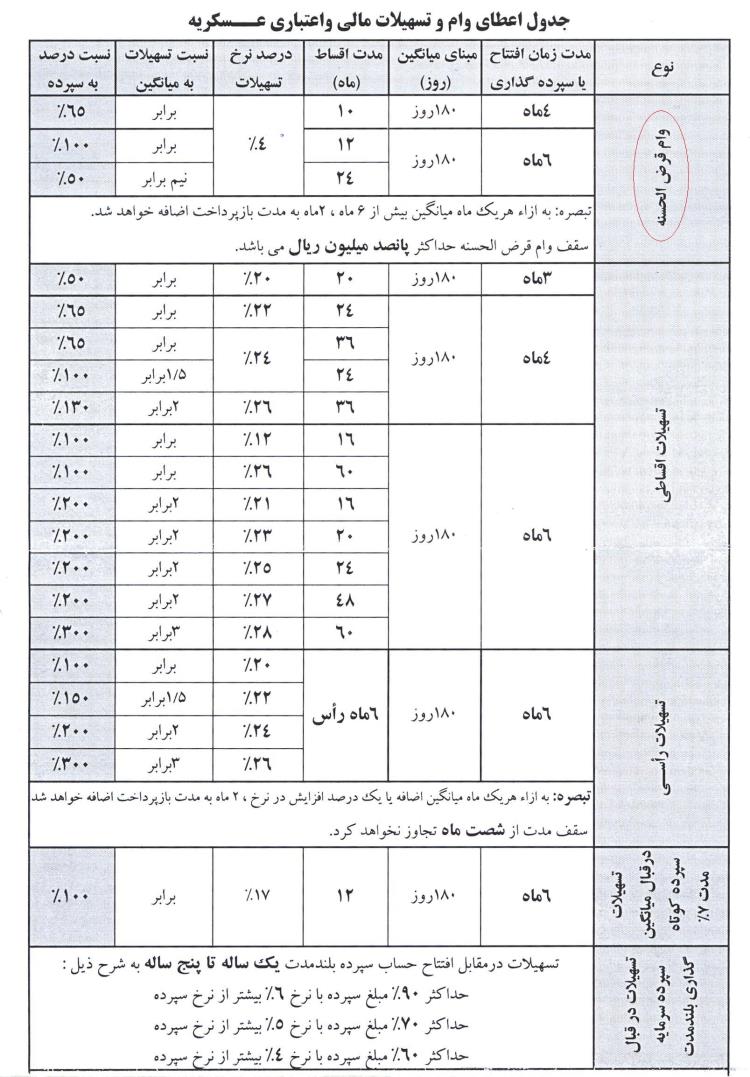

هرچند که در همان نگاه اول مشاهده کردیم که این مؤسسه در برخی از تسهیلات خود، حتی سود 28 درصد هم دریافت میکند اما نکته قابل توجهتری که مشاهده کردیم وجود «شرط سپرده برای اعطای وام قرضالحسنه با افتتاح حساب قرضالحسنه» بود؛ موضوعی که همه صاحبنظران اقتصاد اسلامی و مراجع تقلید، آن را ربوی میدانند.

نکته جالب این است که آنچه در جای جای این سریال قابل مشاهده بود، نفی ربا و بیان عواقب آن بود و این امر بسیار مبارکی است، اما پشتپرده این سریال مدعی حمایت از قرضالحسنه و حامی مالی ساخت این مجموعه، مؤسسه مالی و اعتباری عسکریه است که خود در حال گسترش ربا در سراسر کشور است. حال این واقعیت که مؤسسهای که مدعی ترویج قرضالحسنه در راستای توسعه بانکداری اسلامی و غیرربوی در کشور است، به جنگ با خدا رفته و حتی از ابزار ماه مبارک رمضان برای رسیدن به مقاصد خود استفاده میکند، واقعاً قابل تأمل است.

ممکن است منتقدین یا مسئولان این مؤسسه ادعا کنند که اقداماتشان کاملا غیرربوی و در قالب عقود اسلامی انجام میشود؛ کما اینکه تاکنون چنین سخنانی را بر زبان راندهاند اما ما بر آن شدیم که برای اثبات اینکه اقدام مؤسسه مالی و اعتباری عسکریه برای پرداخت وام قرضالحسنه به شرط افتتاح حساب قرضالحسنه و ماندگاری چندماهه پول نزد بانک و دریافت کارمزد 4 درصد، اقدامی کاملا ربوی و خلاف شرع و بانکداری اسلامی است، دیدگاه چند تن از صاحبنظران اقتصاد اسلامی و همچنین مراجع محترم تقلید را جویا شویم که همه آنها به ما این پاسخ را دادند که پرداخت تسهیلات قرضالحسنه به شرط سپرده منجر به ربوی شدن قرض خواهد بود.

دیدگاه صاحبنظران اقتصاد اسلامی

برای بررسی این موضوع، ابتدا با حجتالاسلام والمسلمین سیدعباس موسویان، رئیس شورای فقهی بانک مرکزی، به گفتوگو نشستیم و از وی درباره حدود  شرعی شرط سپرده برای اعطای تسهیلات در انواع عقود بانکی پرسیدیم که وی اظهار کرد: «در تسهیلات انتفاعی، شرط گذاشتن در ضمن عقد، به شرطی که آن سپرده از نوع قرضالحسنه نبوده بلکه از نوع سپردههای کوتاهمدت سرمایهگذاری و امثالهم باشد، اشکالی ندارد؛ بنابراین در قراردادهای غیر از قرضالحسنه، چه در بخش سپرده و چه تسهیلات که از نوع عقود انتفاعی باشد، هرنوع شرط گذاشتن از نظر شرعی اشکالی ندارد اما اگر سپرده یا تسهیلات از نوع قرضالحسنه باشد، شرط ضمن عقد، دارای اشکال شرعی بوده و مصداق بارز ربای حُکمی است اما چون در سپردههای سرمایهگذاری، بانک به مردم میگوید اگر مایل هستی، سود و اگر مایل باشی، به تو تسهیلات ارائه میدهیم، شرط ضمن عقد اشکال شرعی ندارد اما اینکه بانک شرط کرده است اگر میخواهید از بانک، وام قرضالحسنه دریافت کنید، باید حساب قرضالحسنه باز کرده و باید پولی را برای مدت معینی در آن بانک سپردهگذاری کنید، مصداق بارز ربای حُکمی محسوب میشود.

شرعی شرط سپرده برای اعطای تسهیلات در انواع عقود بانکی پرسیدیم که وی اظهار کرد: «در تسهیلات انتفاعی، شرط گذاشتن در ضمن عقد، به شرطی که آن سپرده از نوع قرضالحسنه نبوده بلکه از نوع سپردههای کوتاهمدت سرمایهگذاری و امثالهم باشد، اشکالی ندارد؛ بنابراین در قراردادهای غیر از قرضالحسنه، چه در بخش سپرده و چه تسهیلات که از نوع عقود انتفاعی باشد، هرنوع شرط گذاشتن از نظر شرعی اشکالی ندارد اما اگر سپرده یا تسهیلات از نوع قرضالحسنه باشد، شرط ضمن عقد، دارای اشکال شرعی بوده و مصداق بارز ربای حُکمی است اما چون در سپردههای سرمایهگذاری، بانک به مردم میگوید اگر مایل هستی، سود و اگر مایل باشی، به تو تسهیلات ارائه میدهیم، شرط ضمن عقد اشکال شرعی ندارد اما اینکه بانک شرط کرده است اگر میخواهید از بانک، وام قرضالحسنه دریافت کنید، باید حساب قرضالحسنه باز کرده و باید پولی را برای مدت معینی در آن بانک سپردهگذاری کنید، مصداق بارز ربای حُکمی محسوب میشود.

حجتالاسلام موسویان در تبیین مفهوم ربای حُکمی اظهار کرد: ربای حکمی، در جاهایی است که زیاده عینی در قرارداد قرض شرط نمیشود؛ بلکه انجام کاری یا ارائه خدمتی شرط میشود؛ به عنوان مثال من به شما قرض میدهم، به شرطی که شما دو روز برای من کار کنید یا شما هم در مقابل به من قرض بدهید و این عمل از نظر فقها حکم ربا را دارد»

همچنین حجتالاسلام والمسلمین احمدعلی یوسفی، عضو هیئتعلمی پژوهشگاه فرهنگ و اندیشه اسلامی، در گفتوگو با ایکنا، در پاسخ به این پرسش که آیا شرط سپرده قرضالحسنه از جانب بانکها برای پرداخت وام قرضالحسنه رباست یا خیر؟ اظهار کرد: «اگر بانک شرط کند، برای اینکه به شما وام قرضالحسنه پرداخت کند، شما باید حساب قرضالحسنه افتتاح کرده و پول شما برای مدتی نزد بانک بماند، ربا محسوب میشود و فتوای مقام معظم رهبری هم همین است؛ چون بهره حساب میشود اما اگر کسی به طور معمولی در جایی سپردهگذاری کند و بانک هم وی را به سپردهگذاری ملزم نکرده است و از سوی دیگر من بانک را مقید نکردهام که میخواهم در نهایت از شما قرضالحسنه بگیرم، ربا نیست. البته ممکن است که انتظار داشته باشم که بعد از مدتی قرضالحسنه بگیرم اما اگر شرط شود این شرط اشکال دارد. بنابراین شرط سپرده برای اعطای وام قرضالحسنه ربا محسوب میشود».

همچنین حجتالاسلام والمسلمین احمدعلی یوسفی، عضو هیئتعلمی پژوهشگاه فرهنگ و اندیشه اسلامی، در گفتوگو با ایکنا، در پاسخ به این پرسش که آیا شرط سپرده قرضالحسنه از جانب بانکها برای پرداخت وام قرضالحسنه رباست یا خیر؟ اظهار کرد: «اگر بانک شرط کند، برای اینکه به شما وام قرضالحسنه پرداخت کند، شما باید حساب قرضالحسنه افتتاح کرده و پول شما برای مدتی نزد بانک بماند، ربا محسوب میشود و فتوای مقام معظم رهبری هم همین است؛ چون بهره حساب میشود اما اگر کسی به طور معمولی در جایی سپردهگذاری کند و بانک هم وی را به سپردهگذاری ملزم نکرده است و از سوی دیگر من بانک را مقید نکردهام که میخواهم در نهایت از شما قرضالحسنه بگیرم، ربا نیست. البته ممکن است که انتظار داشته باشم که بعد از مدتی قرضالحسنه بگیرم اما اگر شرط شود این شرط اشکال دارد. بنابراین شرط سپرده برای اعطای وام قرضالحسنه ربا محسوب میشود».

نظر مراجع عظام تقلید

قابل ذکر است، خبرگزاری ایکنا، پیشتر در ارتباط با موضوع شرط سپرده برای پرداخت وام قرضالحسنه، در گزارشی تحت عنوان «رباخواری با برچسب بانکداری اسلامی» که به شرح اقدامات ربوی مؤسسه مالی و اعتباری کوثر، پرداخته بود، حرام بودن این شرط سپرده در اعطای تسهیلات از نظر مشهور مراجع را اثبات کرده است که دیدگاه این مراجع در ادامه میآید:

آیتاللهالعظمی سیستانی

سوال: در صورت پرداخت وام قرضالحسنه به صورتى که مقدارى از سپرده شخص تا اتمام اقساط نزد صندوق جهت استفاده دیگر اعضا باقى بماند، از نظر شرعى چه حکمى دارد؟ همچنین کارمزدى که بابت این امر دریافت مى گردد، از نظر شرعى چه حکمى دارد؟

جواب: سپردن به شرط قرض گرفتن و قرض دادن به شرط سپردن و همچنین گرفتن کارمزد، ربا و حرام است.

آیتاللهالعظمی مکارم شیرازی

حکم شرطی که وام را مشروط به واریز کردن مبلغى در حساب وامدهنده مىکند که مثلا بعد از مدّتى دو برابر آن را وام دهد، در ابتدا چنین به نظر مىرسد که این شرط، مشمول «شروط» ممنوعه در قرارداد قرض است و به طور قطع حرام است. ولى با دقّت و تأمّل روشن مىشود که این شرط دو صورت دارد، نخست اینکه مقصود و غرض وامدهنده جلب منفعت و تجارت با آن پول است که در این صورت به طور قطع حرام است. دوم اینکه منظور از توسعه قرضالحسنه باشد و بخواهد بدین ترتیب به افراد بیشترى وام دهد که در واقع شرط منفعت براى شخص ثالث مىشود و اشکالى نخواهد داشت و در جایى که وام را مشروط به افتتاح حساب بانکى کنند و اگر حسابى باز نکند، وامى دریافت نخواهد کرد، وضعیت شرط، مانند شرط سابق است و همان دو صورت را دارد که در صورت اوّل حرام و صورت دوم آن جایز است.

آیتاللهالعظمی صافی گلپایگانی

سؤال: بعضی از صندوقهای قرضالحسنه میگویند: در صورتی وام میدهیم که مثلا 6 ماه یا یک سال در نزد ما سپرده داشته باشید. آیا این شرط صحیح است؟

پاسخ: اگر پول گذاشتن در صندوق، مشروط به قرض دادن پس از شش ماه باشد، حکم ربا دارد.

آیتاللهالعظمی نوری همدانی

سؤال: افتتاح حساب قرضالحسنه در بانکها مشروط به شرکت در قرعهکشی، و بدون شرط، چه حکمی دارد؟

پاسخ: اگر شرط مربوط به افتتاح حساب است و به قرض مربوط نیست اشکال ندارد.

اما ما به همین موارد اکتفا نکرده و برای اینکه مطمئن شویم که آیا دریافت وام قرضالحسنه از مؤسسه عسکریه، نیازمند افتتاح حساب قرضالحسنه است یا سرمایهگذاری؟ (توضیح این نکته ضروری است که از نظر فقها و صاحبنظران اقتصاد اسلامی، شرط سپرده برای دریافت وام با افتتاح حساب سرمایهگذاری اشکالی ندارد) به سراغ چند شعبه از شعبات این مؤسسه رفتیم و این سؤال را از آنان پرسیدیم که دریافت وام قرضالحسه در این مؤسسه نیازمند افتتاح چه حسابی است؟ که همه آنها دریافت وام قرضالحسنه را منوط به افتتاح حساب قرضالحسنه و شرط سپرده 4 یا 6 ماهه اعلام کردند.

اما نکته دیگری که باید گفت، این است هرچند وجود سیستم ربوی در بانکهای کشور بر همگان اثبات شده است اما بیتوجهی مسئولان صداوسیما، به این اقدام و همکاری تجاری با چنین اقداماتی هم جای تعجب دارد. اقتصاد ایران اکنون در رکود است و نرخ رشد اقتصادی بر طبق آمارهای رسمی، منفی است و بسیاری از صاحبنظران اقتصادی هم یکی از دلایل رکود را وجود ربا و دریافت سودهای آنچانی از جانب نظام بانکی میدانند و در حالی ربا از سوی دین اسلام حرام اعلام شده است، بسیاری از مؤسسات در اوج بیاخلاقی، اقدام به فعالیت بانکی با استفاده از اسامی مقدس میکنند.

و آنچه در پایان باید گفت، این است که مشاهده این سریال بهانهای شد که عملکرد این مؤسسه، زیر ذرهبین این خبرگزاری قرار بگیرد؛ وگرنه همانگونه که همه اطلاع داریم، بسیاری از بانکها و مؤسسات دیگری در کشور وجود دارند که هم اقداماتشان ربوی است و هم اینکه اسپانسر برنامههای متعددی هستند و برای معرفی خود از تبلیغات مذهبی هم استفاده میکنند. نگارنده این سطور معتقد است که این مؤسسات، حداقل تا زمانیکه از بند عقود ربوی خارج نشدهاند، حق ندارند برای معرفی خود از تبلیغات مذهبی استفاده کنند؛ بلکه هنگامی میتواند از اهرم دین برای تبلیغ و جذب مشتری استفاده کنند که تائید فقهی مراجع تقلید برای فعالیتهای مالی خود را کسب کرده باشند. مدیران این مؤسسات باید بدانند که با وجود شرط سپرده برای پرداخت وام قرضالحسنه که اقدامی صددصد ربوی است و دریافت سودهای نزدیک به 30 درصد، آنها نمیتوانند با تبلیغات دروغین، ربا را از سیستم بانکی حذف یا خود را به عنوان مؤسسهای که حامی بانکداری اسلامی است معرفی کنند.

سپرده های بانکها برای اعطای این وام سپرده سرمایه گذاری است. کسب اطلاع از چند شعبه هم دلیل نمیشود .

اصل این فعالیتها دارای جواز شرعی است.

خواهشا با دقت بیشتری مطلب بنویسید و تهمت نزنید.

من شخصا زمانیکه همسرم به دلیل بیماری خانه نشین بود برای دریافت مبلغی اندک (در حدود سه میلیون) برای هزینه زندگی خانواده، بدون اغراق به دهها بانک و موسسه برای دریافت وام قرض الحسنه مراجعه کردم شرایط خود را هم برای آنها توضیح دادم اما همگی انها از من سپرده و آن هم برای حداقل شش ماه تقاضا می کردند و هیچکدام حاضر نبودند بدون سپرده گذاری و آن هم از نوع قرض الحسنه به من وام ضروری بدهند حتی برخی از انها برای وام قرض الحسنه هم سود دریافت می کردند. به نظرم این شما هستید که اطلاعات کاملی ندارید. از شما خواهشمندم به چند بانک یا موسسه که حتما در محله ای که شما زندگی می کنید هم وجود دارد سر بزنید و و اطلاعات را جویا شوید آنگاه متوجه خواهید شد که حق با کیست؟

در پناه حضرت حق موفق و سر بلند باشید.

گزارش خوب و جالبی بود. از زحمات شما کمال تشکر را دارم.