قانون معافیت مالیاتی؛ نان گندمی که نصیب کسی نشد

گروه ادب: قانون معافیت مالیاتی از سال 81 که به تصویب رسید، به دلیل اختلافات قانونی و تشخیصهای متفاوت وزارت ارشاد و اداره مالیات تاامروز نتوانسته منفعت موجود در خود را به مشمولان این قانون متوجه سازد.

به گزارش خبرگزاری بینالمللی قرآن(ایکنا)، مسئله ناشران قرآنی و گرفتاریهای آنها در بازار امروز، مثنوی هفتاد من کاغذ میخواهد. اما در این سیاهه تلاش داریم تا برخی از مشکلات آنها در بخش مالیاتها را بررسی کنیم.

آخرین و بروزترین قانون مصوب این موضوع:

دستورالعمل موضوع ماده12 آیین نامه اجرایی تبصره 3 ماده 139 قانون مالیاتهای مستقیم

قانون مالیاتهای مستقیم مصوب 27/11/1380 «معافیت موضوع بند ص ماده 139 قانون»

ماده 1- تعریف فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری موضوع این دستورالعمل به شرح زیر است:

فعالیت انتشاراتی: مجموعه فعالیتهایی که در فرآیند آفرینش فکری، تولید فنی، پخش و فروش کتاب انجام میشود تا به صورت مکتوب و یا الکترونیک عرضه و در بازار به دست مصرفکننده برسد.

فعالیت مطبوعاتی: مجموعه فعالیتهایی که در تولید و اشاعه خبر و اطلاعرسانی، انتشار و عرضه مطبوعات و نشریات شامل روزنامه و محله یا دیگر انواع آن بصورت چاپی، الکترونیک و یا از طریق رسانههای دیگر در دسترس و بهرهبرداری مردم قرار میگیرد .

تصویب نامه هیأت وزیران «وزارت امور اقتصاد و دارایی»

هیأت وزیران در جلسه مورخ 30/11/81 بنا به پیشنهاد شماره 37319 مورخ 31/06/81 وزارت امور اقتصاد و دارایی و به استناد تبصره (3) ماده (139) اصلاحی قانون مالیاتهای مستقیم مصوب 1380 آیین نامه اجرایی تبصره یاد شده را به شرح ذیل تصویب نمود:

فصل نهم معافیت موضوع بند ل ماده (139)

فصل نهم این قانون به موضوع سیاهه ما بازمیگردد که به وضوح معافیت مالیاتی انتشارتیها و مطبوعاتیهای را موضوع خود قرار داده است:

ماده 12 – فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری اشخاص حقیقی وحقوقی به موجب مجوز وزارت فرهنگ و ارشاد اسلامی انجام میشود. فعالیتهای یاد شده براساس دستورالعملی توسط سازمان امور مالیاتی کشور با همکاری وزارت فرهنگ و ارشاد اسلامی تعیین و اعلام خواهد شد.

بخش دیگری از این قانون به تبیین دستورالعمل اجرایی، میپردازد که متن آن به این شرح است: دستورالعمل اجرایی موضوع ماده 12 آیین نامه اجرایی تبصره 3 ماده 139 قانون مالیاتهای مستقیم مصوب 27/11/1380

درآمد حاصل از فعالیتهای انفرادی و یا جمعی موضوعات مذکور در ماده یک این دستورالعمل(فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری) توسط اشخاص حقیقی و حقوقی که دارای مجوز فعالیت(یا پروانه تأسیس) از وزارت فرهنگ و ارشاد اسلامی میباشد و به صورت مکتوب، سمعی و بصری و صحنهای تولید، توزیع و عرضه میگردد از پرداخت مالیات معاف است.

البته همانطور که از متن قانون برمیآید این بررسیها مربوط میشود به دولتهای هشتم به بعد در ادامه تلاش میکنیم توجهی نیز به دولت قبل در این حوزه داشته باشیم.

آخرین پیگیریهای وزیر سابق ارشاد

سیدمحمد حسینی، وزیر سابق فرهنگ و ارشاد اسلامی آذرماه سال گذشته با محمود احمدینژاد، رئیس جمهور وقت، درباره مسائل و مشکلات حوزه نشر دیدار کرد. این ملاقات پنجشنبه، 25 آبان و فردای شبی انجام شده که نمایندگان تشکلهای مختلف نشر در ضیافت شام اتحادیه ناشران و کتابفروشان تهران در هتل انقلاب، برخی از مشکلاتشان را با وزیر ارشاد در میان گذاشتند.

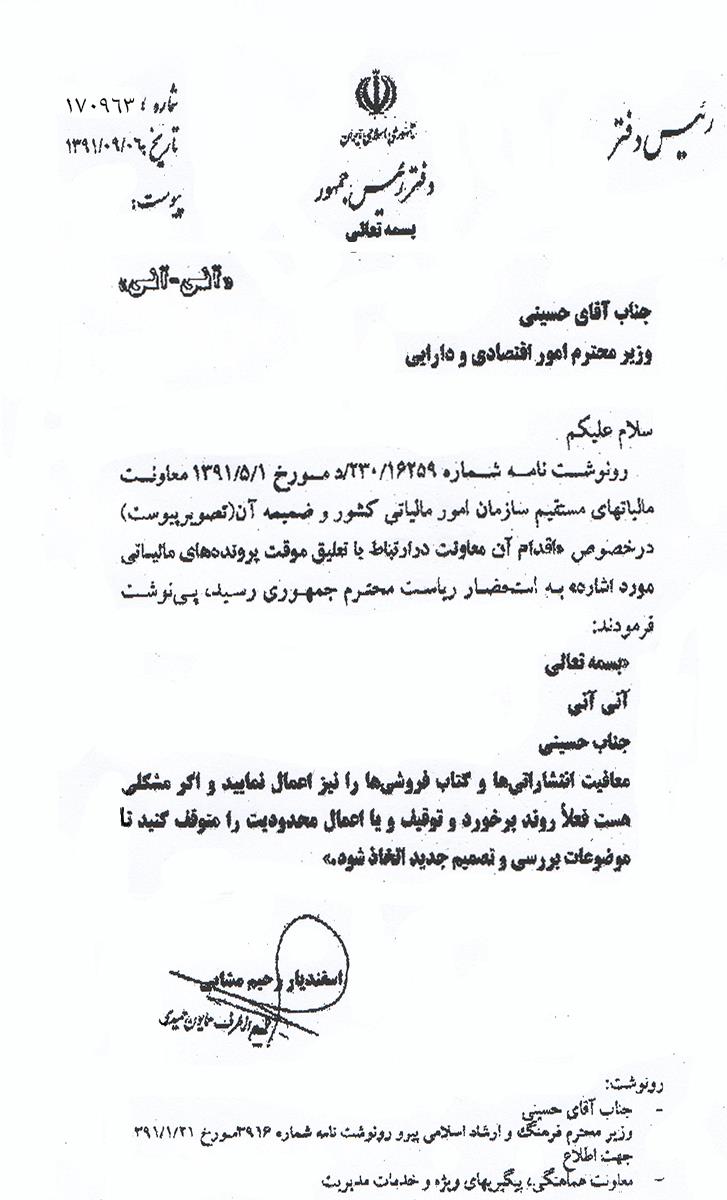

وزیر ارشاد در این دیدار برخی از رئوس مشکلات نشر از جمله اجرایی نشدن قانون معافیت مالیاتی کتابفروشان را یادآور و خواستار دستور رئیس جمهور برای اجرای آئین نامه مربوطه از سوی سازمان امور مالیاتی شده است.

قانون مربوط به معافیت مالیاتی کتابفروشان و ناشران اردیبهشت 1380 در مجلس شورای اسلامی به تصویب رسید اما در جریان بررسی قانون اصلاح قانون مالیاتهای مستقیم در بهمن 1380 و تصویب بند «ل» ماده 139 به جای اشاره به مصادیق مشمول معافیت از قبیل کتابفروشان و ناشران، فعالیتهای مشمول معافیت احصاء شد.

این در حالی است که براساس این قانون، فعالیتهای انتشاراتی و مطبوعاتی، فرهنگی و هنری که به موجب مجوز وزارت فرهنگ و ارشاد اسلامی انجام میشوند، از پرداخت مالیات معاف است.

بند 22 ماده 2 قانون اهداف و وظایف وزارت ارشاد نیز تعیین مصادیق فعالیتهای مزبور را به این وزارتخانه محول کرده است اما از سال 81 از کتابفروشیها نیز مبادرت به اخذ مالیات شده است.

پس از آن بود که رئیسجمهور در راستای اصل 134 قانون اساسی، به وزیر اقتصاد نامه نوشت و در آن بر اجرای قانون معافیت مالیاتی کتابفروشان تصریح کرد با این حال هنوز اقدامی از سوی سازمان امور مالیاتی دایر بر ابلاغ این دستور انجام نشده و اخذ مالیات از کتابفروشها کماکان ادامه دارد.

این اتفاق در شرایطی رخ میدهد که دستور مشابه رئیس جمهور به وزارت اقتصاد و امور دارایی مبنی بر تعلیق 6 ماهه اجرای آیین نامه اجرایی موضوع تبصره (3) ماده 139 قانون مزبور به علت مشکلاتی که ماد 15 و 16 آن ایجاد کرده بود، به منظور اصلاح آیین نامه به ویژه مواد یاد شده، اجرایی و بخشنامه آن در تاریخ 1/5/91 به کلیه حوزههای مالیات کشور ابلاغ شده است.

موضوع دیگری که در دیدار وزیر ارشاد و رئیس جمهور وقت مطرح شد، دغدغه کتابفروشان و در واقع نگرانی آنها از اضافه نشدن صنف متبوعشان به فهرست مشاغلی است که مشمول معافیت مالیاتی هستند؛ حسینی این مسئله را به رئیس جمهور یادآور شده که علیرغم توافق وزارت ارشاد با سازمان امور مالیاتی، هنوز کتابفروشان در این فهرست قرار نگرفتهاند.

دولت یازدهم و مالیات اهالی کتاب

این پیگیریها ادامه داشت تا آنجا که وزیر تازه نفس دولت یازدهم نیز به دولت نامه نوشت و خواستار اجرایی شدن این قانون شد. محمود آموزگار، دبیر اتحادیه ناشران و کتابفروشان تهران، با اشاره به مشکلات موجود بر سر راه معافیت ناشران و کتابفروشان گفت: بحث معافیت مالیاتی کتابفروشان و ناشران در دولت دهم پیگیری شد و به نتایج خوبی رسید، هر چند آن زمان نتایج به دست آمده کافی نبود، اما معافیت پارهای از ناشران و کتابفروشان به هر حال تغییراتی را در وضعیت اقتصادی نشر به وجود آورد.

وی ادامه داد: نکته اصلی که به نظر من هنوز محل اشکال است، این است که در آییننامه اجرایی تبصره 3 بند «ل» ماده 139 قانون مالیاتهای مستقیم معافیت مالیاتی ناشران و کتابفروشان منوط به مجوز وزارت ارشاد شده است، اما در ماده 12 آییننامه اجرایی همین تبصره، تعیین مصادیق مشاغل معاف از مالیات برعهده سازمان امور مالیاتی گذاشته شده است که موجب شده در این زمینه تناقضی رخ دهد که باید این تناقض رفع شود.

آموزگار تصریح کرد: در این زمینه و برای رفع این تناقض علی جنتی وزیر فرهنگ و ارشاد اسلامی در نامهای به حسن روحانی رئیس جمهور، خواستار توقف در پروندههای اجرایی مالیاتی اصحاب فرهنگ به مدت 6 ماه برای اصلاح آیین نامه شده است. قرار است، کلیه مواردی که در این زمینه تردید یا شبههای ایجاد میکند، رفع شود تا هیچ دغدغهای برای دستاندرکاران این حرفه وجود نداشته باشد.

وی در پاسخ به این پرسش که در نامه وزیر ارشاد به رئیس جمهور از معافیت مالیاتی چاپخانهداران نیز سخن به میان آمده است، یا خیر؟ گفت: به طور کلی وقتی کتاب معاف میشود، منظور جریان تولید کتاب است، بنابراین تمامی دستاندرکاران تولید کتاب از نویسنده، ناشر، چاپخانهدار، لیتوگراف و صحاف نیز معاف از مالیات باید بشوند.

آموزگار همچنین از نامه دفتر رئیسجمهور به وزیر اقتصاد برای تحقق درخواست وزیر ارشاد خبر داد و گفت: با تشکیل کارگروههای 6 گانه که معاونت فرهنگی به تشکلهای نشر پیشنهاد داده و کارگره حقوقی که یکی از این کارگروههاست، این موضوع پیگیری خواهد شد تا سند مناسبی تهیه و به هیئت وزیران ارائه شود و بر طبق آن آییننامه معافیت مالیاتی ناشران و کتابفروشان اصلاح شود.

آنچه امروز برقرار است!

در همین رابطه سیدمحمود حسینی، مدیرعامل اتحادیه ناشران قرآنی در گفتوگو با خبرگزاری ایکنا درباره وضعیت مالیاتی ناشران قرآنی و بهرهمند بودن یا نبودن آنها از این معافیت، اظهار کرد: وضعیت ما معافیت از مالیاتی است اما معمول این چند سال به این شکل بوده است که لیتوگرافها از ناشران مالیات میگیرند، صحافها هم مالیات بر ارزش افزوده میگیردند و چاپخانهها هم همین مالیات را میگیرند

وی ادامه داد: در عمل انتشاراتیها که باید از پرداخت مالیات معاف باشند، 18 درصد مالیات به این طریق میدهند؛ علاوه بر همه اینها اداره مالیات هم جداگانه برای آثار منتشر شده، مالیات میگیرد.

حسینی گفت: چند سال اخیر صحبتهایی درباره معافیت مالیاتی شده است اما بازهم اظهارنامه دادیم و علیرأس دارند مالیات میگیرند. چندین سال است که حرف آن هست اما عملی نشده است.

به دوستان گفتم که در خارج از کشور که سکورلار هم هستند و داعیه مذهبی بودن حکومت هم وجود ندارد، برای انتشار آثار دینی، وضعیت بر این قرار است که ناشر مالیاتهای مختلف را در مراحل مختلف پرداخت میکند اما در نهایت اداره مالیات چک همه مالیاتهای پرداخت شده را به ناشر باز میگرداند.

مدیرعامل اتحادیه ناشران قرآنی با بیان اینکه متأسفانه در کشور نه تنها این معافیت اعمال نمیشود، اداره مالیات، نیز اقدام به اخذ مالیات میکند، ادامه داد: ناشران و به شکل خاص ناشران قرآنی در عمل به جای آنکه معاف از مالیات باشند از اصناف دیگر بیشتر مالیات میپردازند.

حسینی درباره توقعات و نیازهای ناشران، اظهار کرد: با توجه به اوضاع قیمت کاغذ و مخاطب عام داشتن ناشران قرآنی، این قشر از صنف نشردر کشور ما یا عملاً از بین رفتهاند یا در حداقل توانایی و ظرفیت فعالیت میکند. متأسفانه غالب ناشران از این کار بیرون رفتهاند. در سال جاری تیراژ قرآن یک سوم سال قبل شده و همینطور مفاتیح و سایر کتب مرتبط. حتی اداره ارشاد هم پول خریدهای از ابتدای سال خود را نپرداخته که فکر میکنم بیش از 6 یا 7 میلیارد تومان باشد.

43 درصد از مردم جهان ترجمه قرآن ندارند، ما نشرمان را قربانی مالیات میکنیم

در پایان نکته قابل ذکر آنکه، مسائلی نظیر اقتصاد آزاد و از این دست تعابیر نه تنها در حوزه حمایت از دین و عوامل نشر آن تأثیری ندارد، بلکه آثری مخرب و جبرانناپذیر دارد که طلایهداران آزادی اقتصاد در دنیای امروز خود به هر طریق به کمک نشر دین مطلوب خود هستند.

توجه به این نکته که بیش از 98 درصد مردم جهان از یکی از ترجمههای کتاب مقدس مسیحیان برخوردار هستند در حالی که 43 درصد از مردم جهان به هیچگونه ترجمهای از قرآن مجید، حتی ناقص دسترسی ندارند. پر واضح است که حمایت از نشر دینی و ناشران قرآنی در گسترش دین مبین اسلام و اجرای اهداف عالیه آن بسیار مؤثر است.

چند روز پیش ازیک ناشر تهرانی۶۰۰ هزار تومان کتاب خریدم و مدیر نشر گفت سی هزار تومان هزینه پست را جمعا به حساب فرد ناشناسی که مدعی بود دوستش هست واریر کنم تا کثب را به تبریزارسال کنم.من قبول کردم ۲۴ساعت بعد پیامکی برای ناشرفرستادم که من پول را به حساب خود ناشر واریزکنم ولی ایشان قبول نکردند حتی بنده نوشتم۵۰درصد مالیات بر درآمد را پرداخت نمایم ولی ایشان قبول نکردند و گفتند که باید به حساب شخص موردنظر واریز شود.آیا این فرارمالیاتی نیست؟لذا معامله بهم خورد اما بنده چندین پیامک ارسالی ایشان را پرینت گرفته و قصد دارم آن هارا به سازمان امورمالیاتی به پیوست یک نامه ارسال نمایم.اگر امسال سال مقاومت اقتصادی است چرا وی از پرداخت مالیات طفره میرود.باتشکر اصغری از تبریز. 12/2/96